技术分析入门 —— 双均线策略

来源:https://uqer.io/community/share/554051bbf9f06c1c3d687fac

本篇中,我们将通过技术分析流派中经典的“双均线策略”,向大家展现如何在量化实验室中使用Python测试自己的想法,并最终将它转化为策略!

1. 准备工作

一大波Python库需要在使用之前被导入:

matplotlib用于绘制图表numpy时间序列的计算pandas处理结构化的表格数据DataAPI通联数据提供的数据APIseaborn用于美化matplotlib图表

from matplotlib import pylab

import numpy as np

import pandas as pd

import DataAPI

import seaborn as sns

sns.set_style('white')

我们的关注点是关于一只ETF基金的投资:华夏上证50ETF,代码:510050.XSHG。我们考虑的回测周期:

- 起始:2008年1月1日

- 结束:2015年4月23日

这里我们使用数据API函数MktFunddGet获取基金交易价格的日线数据,最后获得security是pandas下的DataFrame对象:

secID = '510050.XSHG'

start = '20080101'

end = '20150423'

security = DataAPI.MktFunddGet(secID, beginDate=start, endDate=end, field=['tradeDate', 'closePrice'])

security['tradeDate'] = pd.to_datetime(security['tradeDate'])

security = security.set_index('tradeDate')

security.info()

<class 'pandas.core.frame.DataFrame'>

DatetimeIndex: 1775 entries, 2008-01-02 00:00:00 to 2015-04-23 00:00:00

Data columns (total 1 columns):

closePrice 1775 non-null float64

dtypes: float64(1)

最近5天的收盘价如下:

security.tail()

| closePrice | |

|---|---|

| tradeDate | |

| 2015-04-17 | 3.185 |

| 2015-04-20 | 3.103 |

| 2015-04-21 | 3.141 |

| 2015-04-22 | 3.241 |

| 2015-04-23 | 3.212 |

适当的图表可以帮助研究人员直观的了解标的的历史走势,这里我们直接借助DataFrame的plot成员:

security['closePrice'].plot(grid=False, figsize=(12,8))

sns.despine()

2. 策略描述

这里我们以经典的“双均线”策略为例,讲述如何使用量化实验室进行分析研究。

这里我们使用的均线定义为:

- 短期均线:

window_short = 20,相当于月均线 - 长期均线:

window_long = 120,相当于半年线 - 偏离度阈值:

SD = 5%,区间宽度,这个会在后面有详细解释

计算均值我们借助了numpy的内置移动平均函数:rolling_mean

window_short = 20

window_long = 120

SD = 0.05

security['short_window'] = np.round(pd.rolling_mean(security['closePrice'], window=window_short), 2)

security['long_window'] = np.round(pd.rolling_mean(security['closePrice'], window=window_long), 2)

security[['closePrice', 'short_window', 'long_window']].tail()

| closePrice | short_window | long_window | |

|---|---|---|---|

| tradeDate | |||

| 2015-04-17 | 3.185 | 2.82 | 2.30 |

| 2015-04-20 | 3.103 | 2.85 | 2.31 |

| 2015-04-21 | 3.141 | 2.87 | 2.33 |

| 2015-04-22 | 3.241 | 2.90 | 2.34 |

| 2015-04-23 | 3.212 | 2.93 | 2.35 |

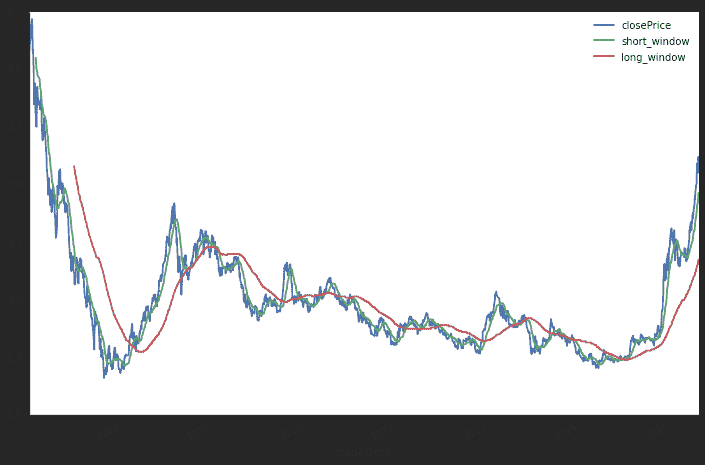

仍然地,我们可以把包含收盘价的三条线画到一张图上,看看有没有什么启发?

security[['closePrice', 'short_window', 'long_window']].plot(grid=False, figsize=(12,8))

sns.despine()

2.1 定义信号

买入信号: 短期均线高于长期日均线,并且超过

SD个点位;卖出信号: 不满足买入信号的所有情况;

我们首先计算短期均线与长期均线的差s-l,这样的向量级运算,在pandas中可以像普通标量一样计算:

security['s-l'] = security['short_window'] - security['long_window']

security['s-l'].tail()

tradeDate

2015-04-17 0.52

2015-04-20 0.54

2015-04-21 0.54

2015-04-22 0.56

2015-04-23 0.58

Name: s-l, dtype: float64

根据s-l的值,我们可以定义信号:

s−l>SD×long_window,支持买入,定义Regime为True- 其他情形下,卖出信号,定义

Regime为False

security['Regime'] = np.where(security['s-l'] > security['long_window'] * SD, 1, 0)

security['Regime'].value_counts()

0 1394

1 381

dtype: int64

上面的统计给出了总共有多少次买入信号,多少次卖出信号。

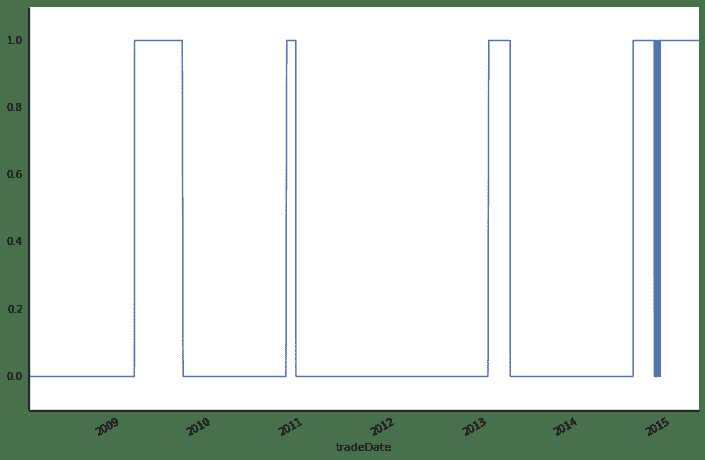

下图给出了信号的时间分布:

security['Regime'].plot(grid=False, lw=1.5, figsize=(12,8))

pylab.ylim((-0.1,1.1))

sns.despine()

我们可以在有了信号之后执行买入卖出操作,然后根据操作计算每日的收益。这里注意,我们计算策略收益的时候,使用的是当天的信号乘以次日的收益率。这是因为我们的决定是当天做出的,但是能享受到的收益只可能是第二天的(如果用当天信号乘以当日的收益率,那么这里面就有使用未来数据的问题)。

security['Market'] = np.log(security['closePrice'] / security['closePrice'].shift(1))

security['Strategy'] = security['Regime'].shift(1) * security['Market']

security[['Market', 'Strategy', 'Regime']].tail()

| Market | Strategy | Regime | |

|---|---|---|---|

| tradeDate | |||

| 2015-04-17 | 0.012638 | 0.012638 | 1 |

| 2015-04-20 | -0.026083 | -0.026083 | 1 |

| 2015-04-21 | 0.012172 | 0.012172 | 1 |

| 2015-04-22 | 0.031341 | 0.031341 | 1 |

| 2015-04-23 | -0.008988 | -0.008988 | 1 |

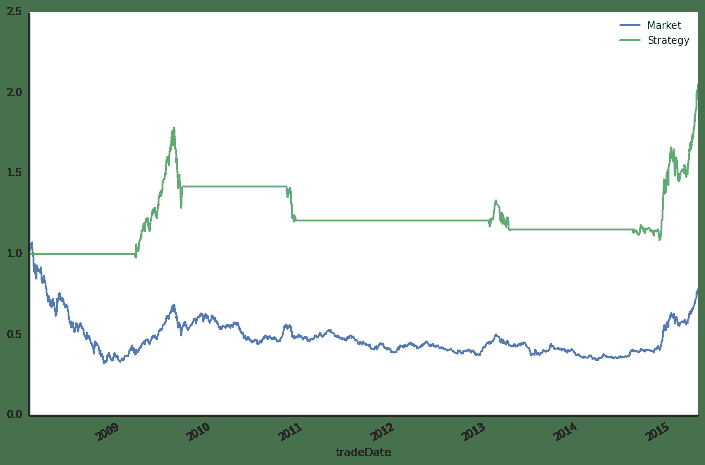

最后我们把每天的收益率求和就得到了最后的累计收益率(这里因为我们使用的是指数收益率,所以将每日收益累加是合理的),这个累加的过程也可以通过DataFrame的内置函数cumsum轻松完成:

security[['Market', 'Strategy']].cumsum().apply(np.exp).plot(grid=False, figsize=(12,8))

sns.despine()

3 使用quartz实现策略

上面的部分介绍了从数据出发,在量化实验室内研究策略的流程。实际上我们可以直接用量化实验室内置的quartz框架。quartz框架为用户隐藏了数据获取、数据清晰以及回测逻辑。用户可以更加专注于策略逻辑的描述:

start = datetime(2008, 1, 1) # 回测起始时间

end = datetime(2015, 4, 23) # 回测结束时间

benchmark = 'SH50' # 策略参考标准

universe = ['510050.XSHG'] # 股票池

capital_base = 100000 # 起始资金

commission = Commission(0.0,0.0)

window_short = 20

window_long = 120

longest_history = window_long

SD = 0.05

def initialize(account): # 初始化虚拟账户状态

account.fund = universe[0]

account.SD = SD

account.window_short = window_short

account.window_long = window_long

def handle_data(account): # 每个交易日的买入卖出指令

hist = account.get_history(longest_history)

fund = account.fund

short_mean = np.mean(hist[fund]['closePrice'][-account.window_short:]) # 计算短均线值

long_mean = np.mean(hist[fund]['closePrice'][-account.window_long:]) #计算长均线值

# 计算买入卖出信号

flag = True if (short_mean - long_mean) > account.SD * long_mean else False

if flag:

if account.position.secpos.get(fund, 0) == 0:

# 空仓时全仓买入,买入股数为100的整数倍

approximationAmount = int(account.cash / hist[fund]['closePrice'][-1]/100.0) * 100

order(fund, approximationAmount)

else:

# 卖出时,全仓清空

if account.position.secpos.get(fund, 0) >= 0:

order_to(fund, 0)